わたしは育児の傍らで在宅ワークをしていて、

扶養の範囲なんて超えるわけないと思ってきました。

しかし、ここ数ヶ月調子が良くて収入が10万円を超える月もあります。

もしかしたら扶養の範囲を超えることもあるのではと思い始めました。

扶養の範囲を超えたらどうなるか試算してみます。

扶養の範囲を超えるとかかるお金

扶養の範囲は条件によって異なります。

ひとつずつ見ていきましょう。

所得税

クラウドワークスやランサーズで仕事をする専業主婦は、

所得38万円超が所得税の確定申告の対象となります。

パートやアルバイトをしている主婦は所得20万円以上で申告が必要です。

所得というのは「収入-必要経費」です。

パソコンでライティングをやる程度なら必要経費はそれほどかかりません。

ほとんど収入=所得となるのではないでしょうか。

青色申告で非課税枠を増やす

青色申告の申請を出すと、

複式簿記で記帳することで65万円分が非課税になります。

つまり38万円+65万円で、103万円以下なら税金面でも扶養の範囲内となるのです。

よく言われる「パート主婦の103万円の壁」と同額ですね。

申請は税務署に行けば出せます。

とりあえず出しておいた方がいいでしょう。

わたしも年収数十万円の段階で提出しておきました。

社会保険料控除

国民年金保険料、国民健康保険料は所得からさらにマイナスできます。

130万円をちょっとだけ超えるときには、

社会保険料をマイナスすることで課税所得が0になり、

「社会保険に入るけれど非課税」という状態が生じることがあります。

しかし、社会保険料は家族の分の支出でもOKなので、

夫が支払ったことにした方が節税効果が高くなります。

ちょっとややこしくなるので、

この記事では社会保険料控除を考慮せずに進めます。

住民税

わたしの住んでいる滋賀県大津市では所得35万円以下が住民税非課税です。

青色申告控除の65万円を足すと100万円なので、100万円の壁です。

この「100万円」の部分は自治体によって異なります。

所得33万円以下とか所得28万円以下という自治体もあります。

そのような自治体では「98万円の壁」や「93万円の壁」ということになります。

気になる方は市区町村の税務担当課にお尋ねください。

住民税だけかかるケース

所得税がかかるラインは38万円超なのに対し、住民税は35万円や33万円です。

つまり、所得が36万円だと、所得税はかからないのに住民税だけかかります。

住民税には均等割がある

住民税には所得に応じて計上される所得割(誰でも10%)と、

誰でも均等に支払う均等割(定額)があります。

均等割の金額は自治体によって違います。

滋賀県大津市では5,800円です。

国民年金

年収が130万円を超えると自分の年金に入る必要があります。

年金の判定には65万円の青色申告特別控除が使えません。

必要経費は引けると言われていますが、

このあたりは夫の職場によって判断が分かれるところです。

平成27年度の国民年金保険料は月額15,590円です。

月額は毎年度変わります。

1年分まとめて前納すると183,760円となり3,320円割引になります。

前納すると支払った年の支出となるので、

この記事では1年分を183,760円として計算します。

国民健康保険

こちらも年金と同様、130万円以上で扶養からはずれます。

扶養を外れる条件は夫が所属している健康保険組合によって変わるので

一度確認しておいた方が良いでしょう。

国民健康保険料は住んでいる市区町村によって変わります。

市のホームページ載っている計算式に当てはめて

1年間の国民健康保険料を計算します。

40歳以上は介護保険料もかかりますが、

わたしは30代なので入れずに計算します。

夫の会社の扶養手当

我が家の夫の会社では税法上の扶養対象になる配偶者に、

毎月1万円が支給されています。

103万円の壁を超えると月に1万円もらっているのが0になるので、

年間12万円の負担増になります。

配偶者控除・配偶者特別控除

現在、配偶者控除として夫の課税所得から38万円が引かれています。

38万円にかかる分の税金が免除されるという意味です。

夫の所得税・住民税が所得の2割とすると、76,000円得していたということです。

所得が38万円を超えると配偶者控除はなくなり、

配偶者特別控除に変わります。

配偶者特別控除は段階的に減っていくので

76,000円が一気にのしかかってくるわけではありません。

所得が76万円を超えると配偶者特別控除もなくなり、

76,000円がまるまる負担増になります。

年収別ケーススタディ

年収130万円の場合と、年収120万円の場合について、

いくら負担が増えるか見ていきましょう。

年収130万円の場合は?

仮に年収130万円、必要経費は0円とします。

所得税

103万円までは非課税ですから、27万円に課税されます。

e-taxで入力したら、所得税は13,700円ということでした。

住民税

住民税は所得から98万円が引けるので、32万円が課税対象です。

所得割が32,000円、均等割が5,800円で合計37,800円です。

国民年金

国民年金保険料は前納するとして183,760円。

国民健康保険料

国民健康保険料は市のHPに載っている表を参考に年間89,200円。

扶養手当

夫の会社の扶養手当年12万円がカット。

夫の税金増

配偶者控除の38万円から配偶者特別控除の11万円になるため、

差額の27万円にかかる所得税と住民税が増えます。

所得税+住民税をざっくり2割で計算して、54,000円の負担増です。

気になる合計金額は…?

| 費目 | 負担増 |

| 所得税 | 13,700 |

| 住民税 | 37,800 |

| 国民年金 | 183,760 |

| 健康保険 | 89,200 |

| 夫の扶養手当 | 120,000 |

| 夫の税金増 | 54,000 |

| 合計 | 498,460 |

合計で498,460円の負担増になります。

130万円からマイナス分を引くと801,540円になってしまいます。

収入801,540円と手取り額が変わらなくなるということですね。

「働いたら負け」という言葉が頭をよぎります。

年収120万円の場合は?

仮に年収120万円とすると、

社会保険は扶養に入ったままでいられます。

所得税

課税所得は17万円。

所得税は8,600円です。

住民税

課税所得は22万円。

所得割は22,000円、均等割は5,800円で合計で27,800円です。

扶養手当

120,000円の収入が減少。

夫の税金

配偶者特別控除は21万円になるので、

差額の17万円×2割で34,000円の負担増。

合計

| 費目 | 負担増 |

| 所得税 | 8,600 |

| 住民税 | 27,800 |

| 夫の扶養手当 | 120,000 |

| 夫の税金増 | 34,000 |

| 合計 | 190,400 |

合計金額は190,400円です。

130万円の壁よりは負担が少ないです。

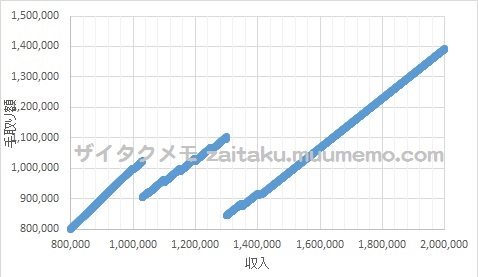

手取り金額のグラフ

グラフにするとこのようになります。

103万円の壁と130万円の壁で、がくっと減るのがわかりますね。

130万円の壁を超えたら、170万円ぐらい稼がないといけません。

あくまでわたしの場合で計算しているので、

住んでいる場所や年齢、夫の職業によっても変わってくるでしょう。

「150万円を超えるまで働けばいい」はウソ?

パート主婦だと

「130万円を超えたら150万円になるまで働けばいい」

と聞きますが、これは社会保険料だけを考慮した金額だと思われます。

しかもパート主婦は社会保険料の一部が会社負担なので

フリーランスより安い掛け金で済むのです。

扶養の範囲に抑えるべき?

103万円に抑えるには月85,833円未満、

130万円に抑えるには月108,333円未満です。

頑張ればすぐに超えてしまいそうな気がします。

わたしの主人にもこの話をしたところ、

「負担が増えるからといって仕事を減らすのはナンセンスなので、

もっと稼げるように考えたほうがいい」ともっともなことを言われました。

不明点は税務署等にお問い合わせください

以上はざっくりとした計算です。

市区町村によっても違いますし、間違いもあるかと思います。

所得税のことは税務署に、住民税のことは市区町村に、

社会保険のことは市区町村や年金事務所にお問い合わせください。

※その後、扶養を抜けていくらかかったか詳しく書いています。